Papéis de renda fixa isentos de IR ganham espaço entre poupadores

Tags:

Notícias

| Empréstimo

| Empréstimo Consignado

| Bancos

| Crédito

06/05/2013 | 01h45 | www1.folha.uol.com.br

Embora ainda pouco conhecidas pelos pequenos investidores, as Letras de Crédito do Agronegócio (LCAs) e as Letras de Crédito Imobiliário (LCIs) têm sido cada vez mais procuradas.

Esses papéis são títulos de renda fixa cuja principal vantagem é a isenção de Imposto de Renda e de IOF (Imposto sobre Operações Financeiras), tanto para os investidores individuais como para os institucionais (fundos).

Maior demanda leva a aumento da fiscalização

|

Editoria de Arte/Folhapress |

|

crédito border=0 > crédito border=0 > |

| Letras de crédito |

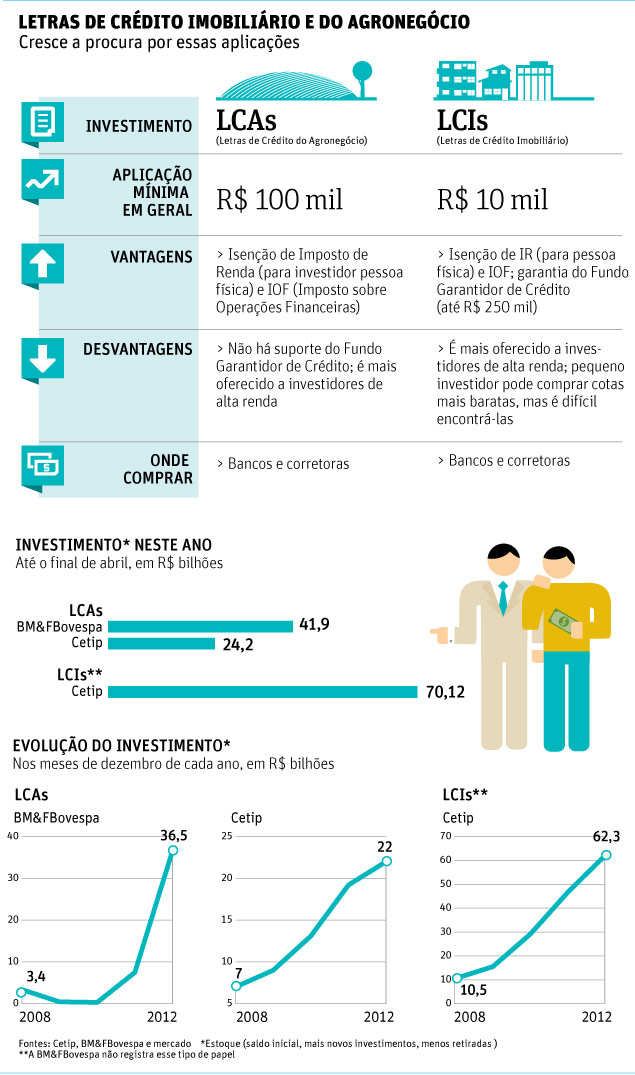

Os bancos costumam oferecer esses produtos a clientes de alta renda, que fazem grandes investimentos. Em geral, as LCIs exigem aplicação mínima de R$ 10 mil e as LCAs, de R$ 100 mil.

O incentivo fiscal faz com que o rendimento líquido possa superar o do CDB (Certificado de Depósito Bancário), sobre o qual há IR.

Em média, a rentabilidade das LCAs fica entre 93% e 105% do CDI (taxa de juros dos empréstimos entre bancos), conforme o banco, o valor investido e o prazo. Já o rendimento das LCIs varia de 92% a 107% do CDI.

Esses títulos representam um financiamento obtido por um produtor rural (no caso da LCA), por uma construtora ou um empréstimo imobiliário para pessoa física (LCI) em determinado banco.

"Na prática, a instituição financeira ganha nas duas pontas: ao emprestar o dinheiro ao tomador do crédito e ao revender, para o investidor, o título lastreado nesse financiamento", diz Katia Moroni, diretora-executiva de mercados do Banco Original.

Para o investidor, há uma dupla garantia: a do banco, que emite o papel, e a da produção rural ou do empreendimento imobiliário, também vinculados ao investimento.

O risco, porém, existe: o do emissor (instituição) e de seus lastros.

A LCI, no entanto, tem a vantagem da garantia do FGC (Fundo Garantidor de Créditos) de pagamento dos depósitos de até R$ 250 mil por CPF em caso de quebra do banco. Já a LCA não tem essa espécie de seguro.

O estoque de LCAs na Cetip -instituição que faz registro, custódia e liquidação de papéis- superou R$ 24,2 bilhões em abril deste ano, valor 10% maior que o verificado no fim de 2012.

Na BM&FBovespa, que também faz registro desses títulos, o estoque chegou a R$ 41,9 bilhões no último mês, 15% acima do registrado no fechamento do ano passado.

O estoque de LCIs na Cetip também subiu, atingindo R$ 70,1 bilhões em abril, com alta de 12,6% ante dezembro. A Bolsa aguarda a aprovação do Banco Central para oferecer o registro de LCIs.

Especialistas destacam que as LCAs e as LCIs podem ser uma boa opção desde que o investidor seja organizado e consiga cumprir os prazos de resgate. Se o resgate ocorrer antes do prazo previsto, há penalidades.

Para investir nesses títulos é preciso procurar um banco ou uma corretora de valores. As corretoras normalmente apresentam mais opções, inclusive com investimentos em cotas -que são distribuídas entre vários clientes- com valores mais acessíveis, entre R$ 1.000 e R$ 3.000.