Inflação em alta não discrimina classe social

Tags:

Notícias

| Empréstimo

| Empréstimo Consignado

| Bancos

| Crédito

10/11/2013 | 03h00 | www1.folha.uol.com.br

A empregada doméstica Marli Venceslau da Silva, 37, abandonou o recém-adquirido hábito de viajar de avião para visitar a família em Pernambuco, vai tirar a filha de seis anos da escola particular e acaba de renegociar uma dívida no cartão de crédito.

"A passagem está um absurdo. Não tem jeito, a viagem é demorada, mas vou voltar para o busão", diz ela, que vive em São Paulo.

A história de Marli é parecida com a de um número crescente de famílias brasileiras que têm feito ajuste orçamentário para enfrentar a alta de preços e o menor crescimento, em um contexto de maior endividamento.

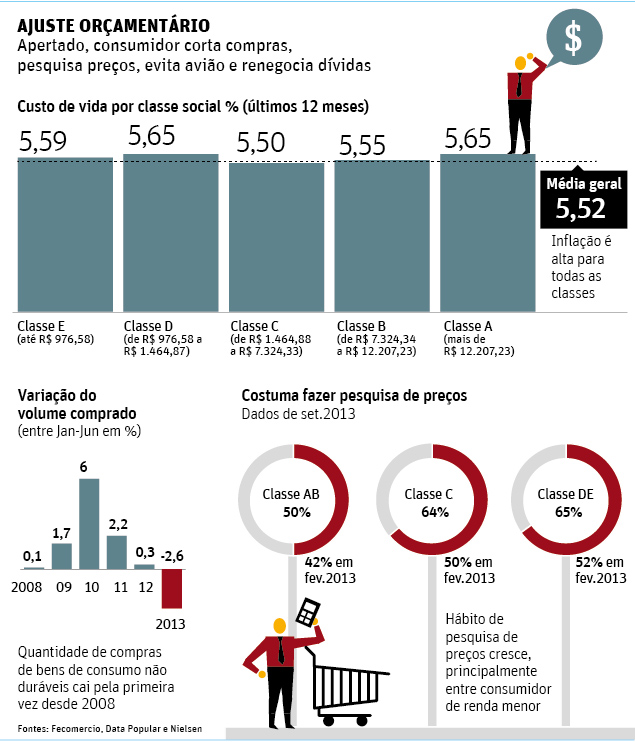

Dados da FecomercioSP obtidos com exclusividade pela Folha mostram que a inflação está alta para todas as classes sociais. Nos 12 meses encerrados em setembro, o custo de vida em São Paulo aumentou entre 5,5% e 5,65% para cinco faixas de renda.

A tendência é explicada por uma alta disseminada de preços. Nenhuma das nove categorias de bens e serviços pesquisadas para as cinco classes sociais teve deflação em setembro.

"O preço de tudo tem subido para todo mundo", afirma Júlia Ximenes, assessora econômica da Fecomercio.

Embora a inflação esteja igualmente elevada para todos, os consumidores de renda menor têm menos sobra orçamentária e são os mais afetados. "Os mais pobres têm menos defesas contra a inflação, como aplicações financeiras", diz André Braz, economista da FGV-Rio.

|

Editoria de Arte/Folhapress |

|

|

RENEGOCIAÇÃO

Para se proteger do contexto econômico mais adverso, os brasileiros cortam gastos e renegociam dívidas.

Estatísticas mostram que as viagens de avião, por exemplo, perderam fôlego, enquanto a busca por passagens de ônibus aumentou.

Outra saída para reequilibrar o orçamento tem sido a renegociação de dívidas contraídas nos anos de bonança.

O volume de financiamentos a pessoas físicas que foram renegociados aumentou 42% entre dezembro de 2011 e setembro passado.

Esse crescimento é mais do que o dobro da expansão do total de empréstimos a pessoas físicas no período (16%).

As renegociações foram acompanhadas por uma significativa melhora nas condições oferecidas pelos bancos para evitar calotes.

Os juros médios cobrados em operações de renegociação de financiamentos despencaram de 50,5% ano ano em dezembro de 2011 para 37% em setembro passado.

Com isso, a taxa é hoje menos da metade que os 82,1% cobrados no crédito pessoal não consignado. O prazo médio em dívidas renegociadas saltou de 27 para 34 meses.

"Os bancos têm interesse em renegociar. Para eles, essa saída é melhor do que ter de registrar o prejuízo em caso de calote", afirma Luis Miguel Santacreu, analista da Austin Ratings.

Mesmo com condições mais favoráveis, o nível de calote nos empréstimos renegociadas é alto e aumentou desde o início de 2012 -na contramão do ocorrido com outras categorias de crédito.

A inadimplência no crédito a pessoas físicas renegociado era de 21,6% em setembro contra uma média geral de 7%.