Empréstimo a juro baixo tem público restrito

Tags:

Notícias

| Empréstimo

| Empréstimo Consignado

| Bancos

| Crédito

14/04/2014 | 03h10 | www1.folha.uol.com.br

Juros mais baixos têm se tornado opção restrita a funcionários públicos e beneficiários do INSS (Previdência Social).

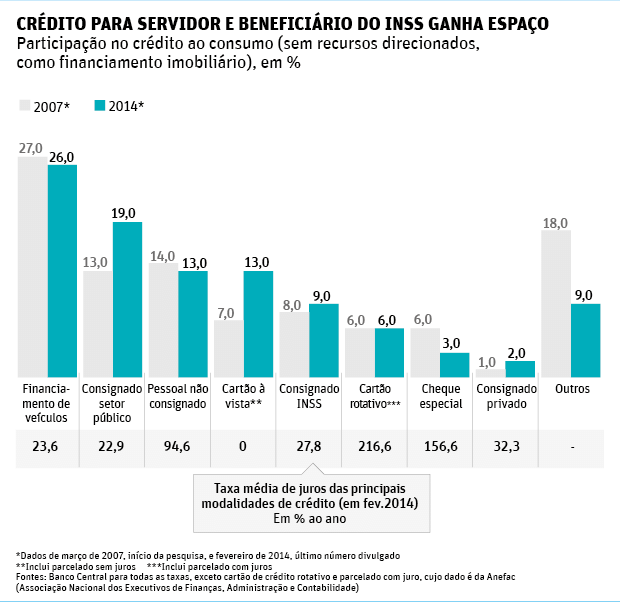

Esses consumidores respondem pela maior parte das operações com o chamado crédito consignado —descontado da folha de pagamento—, uma das modalidades com as menores taxas e que mais ganharam participação de mercado nos últimos anos.

O consignado para trabalhadores do setor público e para quem recebe pela Previdência representa 28% do crédito ao consumo. Há sete anos, início da nova pesquisa de juros do Banco Central, a participação era de 21%.

Ainda são poucos os trabalhadores privados com acesso a esse tipo de financiamento. Apenas 2% do crédito ao consumo são empréstimos consignados a quem não está na folha do setor público.

As taxas de juros mostram a vantagem desse crédito. Servidores públicos pagam, em média, 23% ao ano. Beneficiários do INSS, 28% ao ano. Quem trabalha em empresas privadas que possuem acordo com bancos para concessão do consignado, 32% ao ano.

No crédito direto sem desconto em folha, o juro está em 95% ao ano. No cheque especial, em 157% anuais.

ENTRAVES

Um dos principais entraves ao consignado no setor privado é a garantia do emprego e do recebimento do salário. Esse é um dos motivos pelos quais esse mercado está restrito praticamente a grandes empresas, algumas delas estatais de economia mista, segundo um executivo do setor bancário.

De acordo com o Ministério da Fazenda, outros dois problemas têm inviabilizado o crescimento mais significativo do consignado privado.

A legislação atual não garante que a prestação será descontada do salário antes de outras despesas. O desconto na folha também pode ser inviabilizado se a empresa pagadora passar a depositar o salário em outro banco.

As duas questões dependem de mudanças na lei que estão em discussão no governo, segundo a Fazenda.

Os dados do BC também mostram que, com o ciclo atual de alta da taxa básica de juros, aumentou a diferença de juros para quem recebe pelo governo e para demais consumidores.

Na hora de repassar o aumento no custo do dinheiro, os bancos estão evitando elevar as taxas do consignado, pois a concorrência continua acirrada nessa área, de acordo com executivos do setor.

As únicas opções com juros no mesmo nível ou abaixo do consignado são os financiamentos de veículos (24% ao ano) e imobiliários (10% ao ano).

Nesses casos, porém, o crédito está ligado à aquisição de um bem específico, oferecido como garantia. O dinheiro não pode, portanto, ser usado para outras despesas.

|

Editoria de Arte/Folhapress |

|

|

|