Antecipar restituição do IR vale para quitar dívida de juro maior

Tags:

Notícias

| Empréstimo

| Empréstimo Consignado

| Bancos

| Crédito

21/04/2014 | 03h00 | www1.folha.uol.com.br

A temporada de declaração de Imposto de Renda pode representar alívio financeiro a quem tem dívidas que não podem esperar pela restituição –que, no pior dos casos, pode ser liberada apenas em dezembro.

Isso porque muitos bancos aproveitam o período para oferecer linhas de crédito específicas para quem tem restituição a receber.

Ou seja, o consumidor toma emprestada a quantia que espera receber como restituição do IR, paga mensalmente os juros desse crédito, e o valor principal é devolvido ao banco só quando o leão paga ao contribuinte o que é devido.

| Editoria de Arte/Folhapress |

|

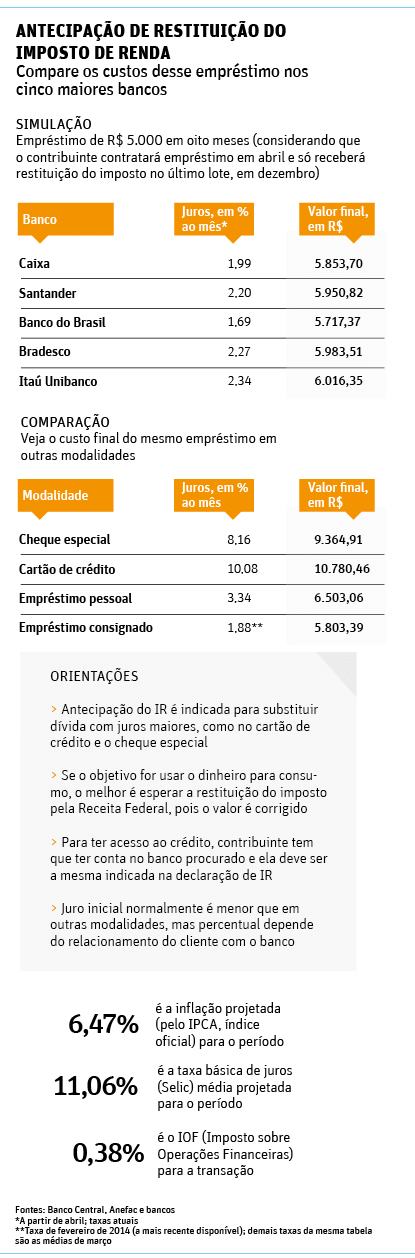

A Folha pesquisou as condições oferecidas nos cinco maiores bancos do país –Banco do Brasil, Caixa Econômica Federal, Itaú Unibanco, Bradesco e Santander.

Entre eles, o que cobra a menor taxa de juros é o Banco do Brasil –1,69% ao mês (veja quadro acima), próxima à do empréstimo consignado, descontado direto na folha de pagamento e um dos mais baratos do mercado.

De acordo com consultores, a antecipação da restituição do IR é indicada para substituir uma dívida com juros maiores –como no cartão de crédito ou no cheque especial– ou para pagar à vista por algum produto ou serviço cujo desconto supere os juros cobrados pelo banco.

De modo geral, porém, se o objetivo é usar o dinheiro para consumo, a recomendação é aguardar o pagamento da restituição pela Receita e não fazer a antecipação.

"Nesse caso, o dinheiro da restituição será corrigido pela taxa básica de juros, a Selic, até a liberação do lote. E o valor a ser recebido é isento de Imposto de Renda", diz Natan Finger, sócio-fundador da consultoria Private Pay.

EXIGÊNCIAS

Para ter acesso ao crédito que antecipa a restituição, o consumidor precisa ter conta-corrente no banco procurado -que deve ser a mesma indicada na declaração de IR para pagamento pela Receita.

Também é preciso apresentar a declaração de IR ao solicitar o crédito para que o banco comprove o valor que o cliente espera receber da Receita.

Além disso, embora a taxa de juros inicial seja menor que a praticada em outras modalidades de empréstimos, esse percentual varia de acordo com o relacionamento do cliente com o banco.

Assim, o consumidor que tenha investimentos na instituição financeira ou pertença ao chamado "varejo alta renda" –segmento que varia conforme critérios de cada banco- conseguirá juros melhores que o cliente que só tenha uma conta-corrente, por exemplo.

"Por isso, é importante pesquisar os juros cobrados em outras modalidades antes de contratar o empréstimo", afirma o planejador financeiro Carlos Augusto Santos.

Ter uma conta-salário no banco também dá direito a facilidades, como a ampliação do limite de crédito disponível na antecipação –que pode variar do máximo de R$ 10 mil no Itaú Unibanco e no Banco Santander a R$ 30 mil na Caixa Econômica Federal.

Vale ressaltar que o percentual da restituição que se pode antecipar também varia de uma instituição para outra –do máximo de 75% na Caixa até 100% em Banco do Brasil e Santander, por exemplo.

Quanto aos custos, além dos juros mensais, há IOF (Imposto sobre Operações Financeiras) de 0,38% sobre a operação. Dependendo do banco, esse valor pode ser financiado e incluído na amortização dos juros.

Entre os bancos consultados, a Caixa cobra o imposto no ato da contratação e o Banco Santander debita o valor no primeiro dia útil do mês subsequente à contratação. O valor principal é liquidado em parcela única após a liberação da restituição.

Com isso, quanto mais tempo a restituição demorar para ser creditada, mais juros o cliente pagará, diz Augusto Santos.

Da mesma forma, se o contribuinte cometer algum erro durante o preenchimento da declaração –incluindo, por exemplo, despesas que não podem ser abatidas–, pode ver o valor da restituição cair, ou ele pode parar na malha fina, o que atrasará ainda mais o recebimento.

|

Editoria de Arte/Folhapress |

|

|

QUANTO MAIS FÁCIL, MAIS CARO

Quem não pode pedir antecipação da restituição do Imposto de Renda porque não terá nada a receber da Receita, mas precisa recorrer a um empréstimo, encontra diversas opções no mercado, mas é preciso saber escolher.

Entre as modalidades mais acessíveis –e também com juros mais altos–, estão o cheque especial e o cartão de crédito. E entre as que cobram taxas menores, e fazem mais exigências ao consumidor, estão o empréstimo pessoal e o crédito consignado.

"Há uma ligação direta entre facilidade do empréstimo e juros altos. As linhas de crédito mais fáceis de contratar são as mais caras, pois há menos exigências de garantias", diz Carlos Augusto Santos, planejador financeiro.

Consultores orientam o consumidor a entrar no cheque especial ou no rotativo do cartão de crédito apenas em situações de emergência.

"Como imprevisto familiar, uma doença que requer a compra de medicamentos caros, e quando a pessoa não dispõe de nenhuma outra linha para isso", diz Santos.

Na primeira oportunidade, porém, é recomendado procurar linhas mais baratas para trocar a dívida, acrescenta.

Entre essas modalidades, estão o empréstimo pessoal e o crédito consignado. Ambas oferecem taxas menores que o rotativo do cartão e o cheque especial em razão da análise de risco à qual o cliente é submetido, que minimiza o risco de calote.

E, no caso do consignado, há ainda, para a instituição financeira, a segurança de que as prestações são descontadas diretamente da folha de pagamento do consumidor.

Para ter acesso a esse crédito, porém, o trabalhador precisa ter carteira assinada e fazer parte de uma empresa que tenha convênio com uma instituição financeira. Ou ser funcionário público ou beneficiário do INSS (Previdência Social).

Independentemente do tipo de empréstimo, uma orientação geral de consultores é observar se o valor da parcela não compromete o orçamento familiar. "É preciso calcular por quanto tempo a prestação cabe no bolso para não haver risco de atraso ou calote", diz Santos, planejador financeiro.

"Qualquer dívida deve ser feita de forma planejada, considerando as despesas fixas e eventuais da família e a capacidade de pagamento pelo salário", acrescenta.